Sở hữu 1 căn hộ tại Vinhomes Smart City là mong muốn của rất nhiều khách hàng. Thế nhưng không phải ai cũng đủ tài chính để chi trả hoàn toàn cho căn hộ. Chính sách ưu đãi mua nhà trả góp trở thành một trong số lựa chọn hàng đầu. Thấu hiểu được những nỗi băn khoăn của khách hàng, trong bài viết này, Nghĩa đưa ra 5 lưu ý anh chị không thể bỏ qua khi vay ngân hàng mua căn hộ Vinhomes Smart City.

Lựa chọn tiếp nhận quảng cáo một cách chọn lọc!

Vinhomes Smart City đang là một điểm nóng trong bất động sản phía Tây Hà Nội dịp cuối năm 2020 với cú hích về việc ra mắt Grand Sapphire và những chính sách ưu Việt. Chính vì thế, không khó để anh chị bắt gặp những quảng cáo rầm rộ trên các phương tiện truyền thông đại chúng.

Chính vì thế, để trở thành một khách hàng thông thái, hãy biết lựa chọn và tiếp nhận quảng cáo một cách có chọn lọc. Đừng bao giờ chỉ tin vào những quảng cáo mà không tìm hiểu những vấn đề này một cách nghiêm túc.

Với những phân khu khác nhau, chủ đầu tư sẽ có những chính sách cho vay khác nhau. Hiện tại, đối với Sapphire 1 và Sapphire 2, anh chị chỉ cần bỏ ra số vốn ban đầu là 20%, ngân hàng hỗ trợ cho vay tới 80% giá trị căn hộ. Hay đối với những phân khu còn lại, anh chị được vay tối đa 70%, hỗ trợ lãi suất 0% (mỗi phân khu có mốc thời gian hỗ trợ lãi suất khác nhau).

Tóm lại, việc mua nhà là việc rất quan trọng. Anh chị hãy chắc chắn rằng nắm rõ chính sách bán hàng của dự án thay vì những quảng cáo mang tính chất lý tưởng hóa

Kiểm soát được khoản vay và số tiền chi trả mỗi tháng

Vay ngân hàng trả góp cho căn hộ, anh chị cần đảm bảo số tiền mỗi tháng mình trả cho ngân hàng phải nằm trong khả năng tài chính của gia đình. Để biết được điều này, anh chị cần đến những chuyên viên tư vấn có kinh nghiệm, năng lực. Họ sẽ thông tin cho anh chị vấn đề dòng tiền, số tiền gốc lãi cần trả mỗi tháng.

Một vài lời khuyên mà Nghĩa muốn gửi đến cho anh chị:

– Anh chị cần nắm được cách tính lãi suất ngân hàng và số tiền mỗi tháng phải trả khi vay ngân hàng mua căn hộ Vinhomes Smart City.

– Đảm bảo rằng dư nợ sau thời gian ưu đãi lãi suất không nên nhiều hơn 50%. Với dự án Vinhomes Smart City, anh chị chỉ cần bỏ ra số vốn ban đầu từ 20 – 30% (tùy phân khu) và được vay 70 – 80%, lãi suất 0% trong vòng 12 – 24 tháng. Trong khoảng thời gian này, anh chị cần phải tích lũy thêm ít nhất khoảng 20 – 30% số tiền để trả cho ngân hàng. Sao cho mức nợ không quá 50% GTCH, lúc đó anh chị sẽ cảm thấy nhẹ gánh hơn.

– Cần tìm hiểu trước lãi suất ngân hàng sau thời gian hỗ trợ là bao nhiêu, từ đó đưa ra những phương án tối ưu nhất về tài chính.

Hãy đặt câu hỏi: “Vay 35 năm có thực sự là phương án tốt?”

Nghĩa xin khẳng định rằng không có phương án tài chính nào là tốt nhất cho tất cả các khách hàng. Tất cả chỉ có những phương án tài chính phù hợp nhất đối với từng khách.

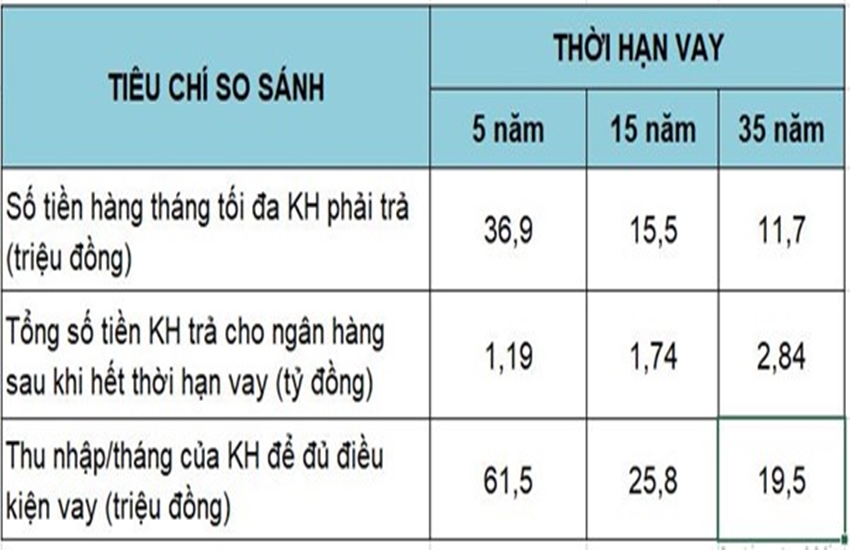

Để hiểu rõ hơn về vấn đề này, Nghĩa sẽ đưa ra cho anh chị dẫn chứng trường hợp khách hàng mua căn hộ Vinhomes Smart City, vay 1 tỷ đồng, lãi suất sau ưu đãi là 11%/năm thì:

Qua bảng so sánh trên, anh chị có thể nhận thấy được, đối với thời gian vay dài hạn:

– Ưu điểm: Khi vay càng dài hạn, số tiền tối đa hàng tháng anh chị phải trả ngân hàng lại càng ít, việc chứng minh thu nhập cũng dễ dàng hơn.

– Nhược điểm: Anh chị sẽ nhận thấy ngay rằng tổng số tiền anh chị phải trả cho ngân hàng sau khi hết thời hạn vay sẽ nhiều hơn nhiều lần so với vay ngắn hạn.

Ngược lại, đối với thời hạn vay ngắn hạn, anh chị sẽ phải chuẩn bị chi trả tài chính mỗi tháng sẽ nhiều hơn nhưng bù lại tổng số tiền anh chị phải trả cho ngân hàng sẽ ít hơn rất nhiều so với phương án vay dài hạn.

Mỗi một phương án vay sẽ có những lợi ích và hạn chế khác nhau, anh chị cần dựa vào tình hình tài chính của gia đình mình và lựa chọn ra những phương án tối ưu nhất.

Lưu ý về vấn đề phạt trả nợ trước hạn

Hiểu một cách đơn giản là khi ký hợp đồng tín dụng với ngân hàng, anh chị lựa chọn vay trong thời gian X năm. Nhưng chưa đến hết thời hạn đó, anh chị muốn trả toàn bộ số tiền vay và lãi thì anh chị sẽ bị ngân hàng phạt 1 khoản nhất định trên số tiền mà anh chị trả trước.

Vấn đề phạt trả nợ trước hạn phụ thuộc vào thời điểm và tùy vào từng ngân hàng. Mức phạt có thể dao động từ 0-3%, chính vì thế anh chị cần lưu ý khi bắt tay mua căn hộ trả góp và dự tính tài chính của mình.

Trước khi đặt cọc căn hộ, anh chị phải chắc chắn mình đủ điều kiện vay ngân hàng

Nghĩa đã tư vấn rất nhiều khách hàng và cũng từng gặp trường hợp khách hàng đặt tiền cọc căn hộ rồi nhưng vì không đủ điều kiện vay ngân hàng đành phải bỏ cọc. Chính vì thế, để tránh những trường hợp đáng tiếc này, anh chị cần phải chắc chắn mình đủ điều kiện để vay ngân hàng:

– Không có nợ xấu trong quá khứ (Vấn đề này đặc biệt quan trọng)

– Thu nhập đủ để chứng minh có thể trả tiền gốc và lãi hàng tháng

– Đầy đủ hồ sơ pháp lý

– Vốn tự có tối thiểu 20 – 30% nhu cầu vay vốn…

Trên đây là 5 lưu ý đặc biệt quan trọng mà anh chị không nên bỏ qua khi vay ngân hàng mua căn hộ Vinhomes Smart City. Hy vọng với bài viết này, anh chị có thể dễ dàng hơn trong việc sở hữu căn hộ mơ ước của mình. Mọi thông tin thắc mắc, anh chị có thể gọi ngay cho Nghĩa theo hotline: 0941.559.666 – Nghĩa sẽ gọi lại và hỗ trợ cho anh chị một cách tận tâm nhất.